Contents

2026年のポイ活戦略

あけましておめでとうございます。今年も一年よろしくお願いいたします。さて2025年もポイ活界隈にとっては衝撃的な改悪が相次ぎ、今年も支払い戦略を大幅に変更する必要がでてきました。2025年までは Vポイントカード Prime(1.5%) → JAL Pay(0.5%) → au プリペイドカード(0.5%) と繋いで、TOTAL 2.5% 還元となっていたので、すごく使い安かったのですが、JAL Pay へのチャージが 0%、au Pay へのチャージが 0.1% にダウンしたことで、このルートは完全に塞がれてしまいました。

また、楽天キャッシュの 4% 還元も完全に塞がれたので、再度戦略を練る必要がでてきました。

今回ご紹介するのは、2026年1月19日現在の情報です。ポイ活界隈は改悪、変更が著しいので、参考にする場合は、必ず事前に調べて、自己責任で行ってください。

2025年の獲得ポイントをまとめてみました。色々な改悪がありましたが、昨年よりも若干獲得ポイント数が増えました。1ヶ月平均1万円ポイントで帰ってきてると思うと、やはりバカになりませんね。

202501-202512 ポイント獲得数

Vポイント: 57,858

Ponta ポイント: 7,124

PayPay: 20,050

WAON: 4,768 (10月〜12月)

JAL: 9,129マイル

楽天ポイント: 7,091

Amazon: 3,235

JRE ポイント 78 (2月〜12月)

-------------------

TOTAL 127,591円相当

*1マイル3円相当で計算

*JREポイントはは履歴が当月を含めて過去12ヶ月しか確認できなかったので、11ヶ月分だけ掲載してます。

出口戦略は昨年と変わっていないので、溜まったポイントをどうやって消費するか悩んでいる方は、こちらの記事も参考にしてみてください。

今年はデビットカードが熱い!2026年の戦略

僕はマイラーではないので、日々の生活に補填できて、使いやすいポイントとして Vポイントを中心に PayPay ポイント、そして、現金に変えられる Ponta ポイントを貯めています。その中で最大限お得にポイントを得るために、メインの支払いを最大3%還元を狙える Vポイント Payに変えました。

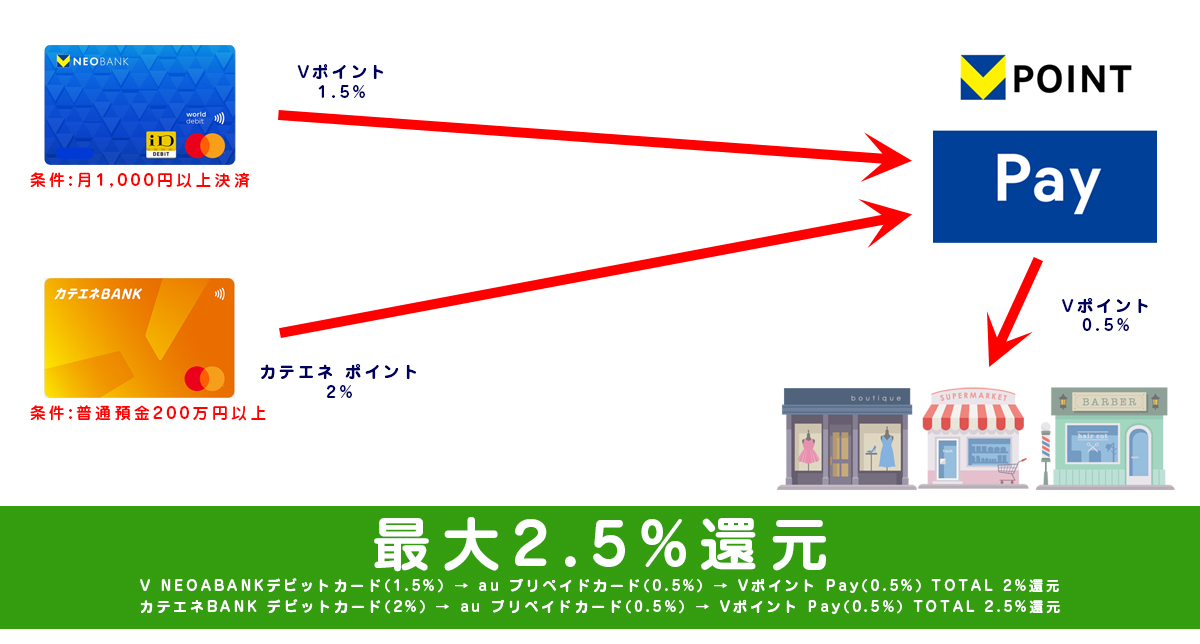

V NEOABANKデビットカード チャージルート

今回僕が色々調べて確定したルートは以下の通りV NEOABANKデビットカード(1.5%) → au プリペイドカード(0.5%) → Vポイント Pay(0.5%) TOTAL 2.5%還元

※内訳 Vポイント 2%, Ponta ポイント 0.5%

これで昨年通り 2.5%還元(月5万円まで)を取りにいけます。

ちなみに V NEOABANKデビットカード(1.5%) 還元を得るには、当月に月1,000円以上の決済が必要なので、その点はお気をつけください。

カテエネBANK デビットカード チャージルート

カテエネBANKとは?中部電力ミライズの電気ガスをご契約のお客さま向けの住信SBIネット銀行の専用支店です。

この銀行を開設して、預金残高を200万円を月末に必ず入れておくことで、デビットカードの還元率を2%まで上げる事が可能です。

現時点では上のV NEOABANKデビットカード ルートを利用していますが、こちらのルートに変更しようか検討中です。

カテエネBANK デビットカード(2%) → au プリペイドカード(0.5%) → Vポイント Pay(0.5%) TOTAL 3%還元

※内訳 カテエネ ポイント 2%, Ponta ポイント 0.5%, Vポイント0.5%

これで最大3%還元(月5万円まで)を取りにいけます。

カテエネポイントの交換先は、Vポイント、Ponta ポイント、dポイント、楽天ポイントなど主流ポイントから WAON, nanaco も等価で可能、そしてマイルは JAL マイルに換算率 50%(0.5マイル / 1ポイント)で交換可能なので、選択の幅が広がります。

また、月5万円を超えた金額をチャージした場合は、

V NEOABANKデビットカード(1.5%) → → Vポイント Pay(0.5%) TOTAL 2%還元

カテエネBANK デビットカード(2%) → → Vポイント Pay(0.5%) TOTAL 2.5%還元

ルートを少し変更すれば、チャージは可能です。

すでにこの支払い方法で数日過ごしてみて、デメリットもいくつか浮き彫りになってきました。

おそらくこのルートは、一番最初に封鎖されると思うので、Blog を読んだ時点でVポイント Payへのチャージがポイント対象か確認してからチャージを行うようにお願いします。

V NEOABANKデビットカード(1.5%) → → Vポイント Pay(0.5%) TOTAL 2%還元

カテエネBANK デビットカード(2%) → → Vポイント Pay(0.5%) TOTAL 2.5%還元

ルートを少し変更すれば、チャージは可能です。

すでにこの支払い方法で数日過ごしてみて、デメリットもいくつか浮き彫りになってきました。

番外編 auマネ活プラン

auのヘビーユーザーでauマネ活プランを契約している方は、au Payへチャージして、Vポイント Pay に流して決済すれば、2.5%還元 (内訳 Ponta ポイント 2%, Vポイント0.5% )還元率をアップできそうです。ただし最大2.5%取れるのは30,000円/月まで。それを超えると100,000円/月まで2%還元となるので、シンプルにしたい方は、このルートもありだと思います。おそらくこのルートは、一番最初に封鎖されると思うので、Blog を読んだ時点でVポイント Payへのチャージがポイント対象か確認してからチャージを行うようにお願いします。

V NEOABANKデビットカード ルートのデメリット

1. V NEOABAN の口座開設が必須2. クレジットヒストリー(信用情報)をつけられない

3. 家計簿アプリと連携できない

4. 2.5%還元を取れるのは月5万円まで

5. V Neo Bank に入金が必要

まず一番大きのはクレジットヒストリーをつけられない点。デビットカードとプリペイドカードの連携になるので、クレカでの支払いが一度もできません。逆を言えば、使える金額が決まっているので、クレカの使いすぎが嫌でプリペイドを主に使っている方は、特に問題ないと思います。

クレジットヒストリー(信用情報)が高いことの利点

クレジットカードの審査に通りやすい

新規発行・ゴールドやプラチナなど上位カードも可決しやすい。

利用限度額が高くなりやすい

大きな買い物や海外利用でも余裕が持てる。

住宅ローン・自動車ローンの審査が有利

審査通過率が上がり、条件も良くなりやすい。

金利が低くなる可能性がある

ローンや分割払いで総支払額を抑えられる。

分割・リボ・後払いが使いやすい

支払い方法の選択肢が広がる。

賃貸契約やスマホ分割審査でも有利

保証会社や携帯端末の分割購入がスムーズ。

次のデメリットは、家計簿アプリと連携できない点。僕はマネーツリーを利用していますが、Vポイント Pay での支払い明細を取得できないので、現金支出として、利用するたび家計簿に追加しなければいけません。それが苦でない方、そもそも家計簿をつけていない方は問題ないかとおもいます。

2.5%還元を取れるのは月5万円までというのは、au Pay にチャージできる金額が、月5万円が上限と決まっているので、もし5万円以上決済した場合は、それ以降は、2%還元で利用する形になります。ただし、1ヶ月で5万円以内の決済しかしない場合は、翌月に残高を繰り越せるので、あまり気にしないでいいかと思います。

最後のデメリットは V Neo Bank に入金が必要という点。V NEOABANKデビットカード(1.5%)を利用するには、V Neo Bankを開設してチャージする分の現金を用意する必要があります。

この口座をメイン銀行にする方は少ないと思うので、どこかの銀行から現金振替する必要があります。僕は振り込みが無料の口座がいくつかある点、住信SBIネット銀行の口座も持っていて、そこからの入金は手数料無料なので、特にデメリットではないですが、入金する手間は一つ増えてしまいました。

カテエネBANK デビットカードのデメリット

1. 2%還元を取るためには200万の現金が必要2. カテエネBANK口座開設が必須 3. クレジットヒストリー(信用情報)をつけられない

4 .家計簿アプリと連携できない

5. 3%還元を取れるのは月5万円まで

このカードの一番のデメリットは200万円の現金がロックされてしまう事。これに尽きると思います。月末に普通預金口座に200万円ない場合は、還元率が1%〜1.5%にダウンしてしまいます。よほど現金に余裕がない方は、V NEOABANKデビットカード のチャージルートの方が、現金の自由度は増すので、投資に回した方が結果的にリターンが大きい可能性があります。このルートは200万円が無くなっても生活に困らない方向けのルートになります。

その他デメリットは、V NEOABANKデビットカード と同じなので割愛させていただきます。

Vポイント Pay を使うテクニック

Vポイント Pay は、バーチャルカードとなるので、物理カードが必要な場合、決済ができません。ただし、三井住友の Olive 口座をお持ちの方は、三井住友銀行アプリからポイント払いモードに変更することで、三井住友の Olive のカードで Vポイント Pay の残高を利用できます。これで iPhone でのタッチ決済が可能ですし、高額支払いをしたい場合も、物理カードで支払いが可能です。ひとつ注意しておかなければいけないのは、Vポイント Pay アプリにある Vポイントで支払うをオフにしておくこと。これが ONになっていると、せっかく貯めた Vポイントが意図しない決済で利用されてしまいます。

溜まった Vポイントは、当月の支払いに充当して実質現金化、ポイント投資に回す、20日のウェルシアで、WAON ポイントに等価交換して 1.5倍で利用するの3点がいいかと思います。

サブカード 一軍

いつでも最大3%還元は嬉しいのですが、場所によっては使い分けした方がお得なカードがあるので、以下のカードをサブカードとして利用します。1. 三井住友 NL ゴールド

セブン、ローソン、マクドナルド、すかいらーくグループ、スタバ、ケンタッキーなどなど、対象店舗のタッチ決済、モバイルオーダーで還元率10%越えを狙えるのでこれはマストです。サブカードで一番利用するのはこのカード。決済条件がスマホのタッチ決済なので、物理カードは、空港のラウンジ利用する場合のみ

2. JRE カード

Suicaへのオートチャージ、LUMINE(ルミネ)などでポイントもつくので、これも普段持ち歩いています。

3. Vポイントカード Prime / ETCカード

チャージルートは塞がれてしまいましたが、日曜の1.5%還元は継続されているので、Vポイント Pay が万が一使えなかった時の予備カードとして携帯しています。また、ETCカードも日曜に利用すれば1.5%還元なので、ETCカードはこちらのカードに紐付けしています。

ここまでが、基本持ち歩くサブカードの中でも利用頻度が高いカードです。

サブカード 二軍

4. PayPayカード / PayPay主に Yahoo Shopping での買い物に利用。今後 PayPay ポイント と Vポイントの相互交換もできるようなので、利用価値が高いです。また PayPay ポイントは、有効期限が無限なのでそれも嬉しいです。PayPay は、他の支払いができない場合、PayPay ポイントで支払いたい時に利用します。

5. 楽天カード

主に 楽天市場での買い物、投資信託購入に利用。溜まったポイントは、焼肉きんぐなど、楽天ポイントで支払える場所でまとめて利用することが多いです。期間限定ポイントが割とあるので、若干めんどくさい。2026年から投資額を上げるので、ゴールドカードに変更予定

6. WAON ゴールドカード

イオンへ行った時に、現在の最大還元率 2.5%以上を叩き出せる時に利用。基本はイオンPay に紐付けて使うので、カードを提示するのは、三井住友 NL ゴールド でラウンジに入れなかった時くらい。海外で IDEA で決済できない時は海外決済手数料が安いので、利用する場合もあります。

7. JAL カード

ガソリン給油時と PASMO のオートチャージに利用していますが、維持するには毎年、年会費かかるので。解約するか検討中。

8. au Pay カード

カードで決済することは無くなりましたが、毎月の利用料金などの引き落とし用にして au じぶん銀行の金利アップの為に持ってます。

9. IDEA

海外での支払時のみに利用します。海外旅行中はこのカードがメインカードに変わります。国内で使用することはありません。

他にも年1回程度出番があるカードがありますが、今回は割愛させてもらいます。

まとめ

このチャージルートに必要な銀行、カードを羅列しておきます。口座開設は無料ですが、複数口座を持つと管理もその分大変なので、よく検討して初めてみてください。1.三井住友 Olive 口座 (Olive のカード作成の為)

2. V NEOBANK(Vポイント支店)口座(デビットカード作成の為)

2. カテエネBANK 口座(デビットカード作成の為)

3. au じぶん銀行口座(デビットカード作成の為)

4. V Point Payアプリ(支払い用)

現在の日本のインフレ率は約2.9%とも言われており、物価上昇が続き、賃金は変わらない状況となれば、その差を少しでも埋める対策が確実に必要です。今回のポイ活で2.5%の還元があれば、物価高の何%かはポイントでカバーできるようになります。そこから投資をして資産を増やしていくのが定石です。2026年もしっかり対策して、少しでも物価高に対応できるように今一度支払い方法を見直してみましょう。

銀行口座を開設の際は、ポイントサイトに登録して、そこ経由で申し込みした方が、お得な場合があります。口座開設を検討しているかたは、是非以下のリンクからポイントサイト ハピタスに飛んで、お得に口座を申し込みしてください。

コメントがある方はこちらからどうぞ