40代から考える銀行口座

40代シリーズ第2弾。今回は銀行口座について考えてみましょう。

前回の40代から始めるお金の勉強をまだご覧になられていない方はこちらもご覧ください。

40代になり、多少生活が安定してきた中で早期リタイヤいわゆる FIRE (Financial Independence Retire Early) を目指して真剣にお金の勉強を始めました。

僕が以前から何度か提案させて頂いているクレジットカード、電車マネー、QRコード決済。これをフルに活用して毎日どこで買い物してもお得になるように支払い方を勉強しましょうという話。決して節約しましょうとか生活レベルを落としましょうという話ではなく、同じ生活をしながら、お金の価値をあげる事ができれば、生活は今以上にきっと豊かになります。

先に結論から話すと、メガバンクに固執する理由を考え、便利なネットバンクを使いませんか? これをテーマに話を進めて行きます。興味のある方は是非最後まで読み進めてみてください。

そもそも僕が銀行口座を真剣に考える理由になったのは、銀行の預金はただお金を入れておく箱ではなく、銀行にお金を貸して利息をもらう元本保証型の超低金利の投資だと気がついた事が発端でした。また4月から本格的に資産運用を計画していて、投資を始めたので色々と資金を移動する為に銀行の事を調べていました。投資や株の話をするとうちの家計では無理だとか、ギャンブルみたいで怖いと思う方も多いと思います。実際に僕もそうでした。なので、今回はその辺りの話は置いておいて、投資に興味がなくても今あるお金を有効活用する一つの方法についてお伝えしたいと思います。

僕の働いている会社のお給料は口座の指定ができないタイプで、信用金庫振り込みです。近所に信用金庫がない為、毎回コンビニで手数料を払って現金を引き出し使うという生活をしてきました。

あまり高額を引き出す事がない為、現金が減るたびにコンビニのATMへ行っていたのですが、やっぱり手数料がもったいないなと感じて、かれこれ10年くらい前に楽天銀行 (旧イーバンク銀行)の口座を開設しました。

わざわざ支払いの為に銀行に行く場合、交通費は近いからといっても多少なりお金が出て行きます。もちろん ATM で手数料を支払っていたら頑張って貯めたお金がどんどん減っていってしまいます。一回の手数料が少ないからといって安心していると、1年、10年と利用していけばに大きなお金になってしまいます。

小さな事からコツコツと自分のお金を守って行きましょう。

そもそも僕が銀行口座を真剣に考える理由になったのは、銀行の預金はただお金を入れておく箱ではなく、銀行にお金を貸して利息をもらう元本保証型の超低金利の投資だと気がついた事が発端でした。また4月から本格的に資産運用を計画していて、投資を始めたので色々と資金を移動する為に銀行の事を調べていました。投資や株の話をするとうちの家計では無理だとか、ギャンブルみたいで怖いと思う方も多いと思います。実際に僕もそうでした。なので、今回はその辺りの話は置いておいて、投資に興味がなくても今あるお金を有効活用する一つの方法についてお伝えしたいと思います。

僕の働いている会社のお給料は口座の指定ができないタイプで、信用金庫振り込みです。近所に信用金庫がない為、毎回コンビニで手数料を払って現金を引き出し使うという生活をしてきました。

あまり高額を引き出す事がない為、現金が減るたびにコンビニのATMへ行っていたのですが、やっぱり手数料がもったいないなと感じて、かれこれ10年くらい前に楽天銀行 (旧イーバンク銀行)の口座を開設しました。

わざわざ支払いの為に銀行に行く場合、交通費は近いからといっても多少なりお金が出て行きます。もちろん ATM で手数料を支払っていたら頑張って貯めたお金がどんどん減っていってしまいます。一回の手数料が少ないからといって安心していると、1年、10年と利用していけばに大きなお金になってしまいます。

小さな事からコツコツと自分のお金を守って行きましょう。

楽天銀行を開設しよう

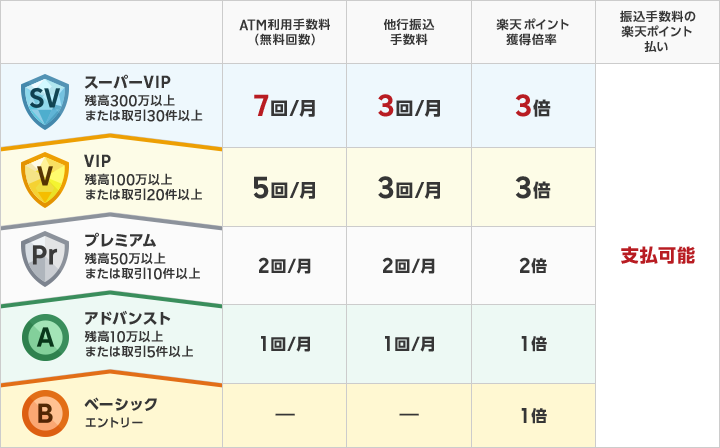

楽天銀行の魅力は、預金残高によって5段階のランクがあり、一番上のランクのスーパーVIPであれば、ATM利用手数料が7回/月無料、他行振込手数料3回/月、楽天ポイントの獲得倍率が3倍になります。あ、僕は楽天銀行がメイン口座なので、いちおスーパー VIPです。

楽天ポイントの3倍は以下のページを参照していただければある程度わかると思います。めちゃくちゃポイントがもらえるというわけではないので、ここはあまり気にしないくてもいいかと思います。

https://www.rakuten-bank.co.jp/happyprogram/point.html

やはり嬉しいのは 上限があるとはいえ、ATM利用手数料が無料になること、他行振込手数料が無料になる事だと思います。今はキャッシュレス生活をしているので、ATMで現金を引き出すことはほとんどなくなりましたが、それでも急に現金が必要な時に無料なのは嬉しいですよね。また、振込手数料が無料というのは、複数口座を持っている時の資金移動を行う時や、振込支払いをする必要がある場合、いちいち銀行に行って順番待ちをする必要もないですし、手数料も無料。時間もお金も節約できます。

また前回の話でも触れましたが、無料で作れる楽天証券の口座を同時に開設し、マネーブリジットをすれば、年利 0.10%(税引後0.079) と大手銀行のなんと100倍の金利で預金することが可能です。100万円預けて 800円の金利を頂ける事が多いか少ないかは、その人の考えがあると思いますが、メガバンクに100万預けて8円の金利しかもらえないのであれば、1年に1回分の昼食代程度でももらっておいて損はないと思います。

さらに楽天経済圏の方は、楽天カードの引き落としを楽天銀行に指定すれば、SPU +1% を手に入れる事ができますので、楽天をメインで買い物をされている方であれば、口座開設はマストです。

https://www.rakuten-bank.co.jp/happyprogram/point.html

やはり嬉しいのは 上限があるとはいえ、ATM利用手数料が無料になること、他行振込手数料が無料になる事だと思います。今はキャッシュレス生活をしているので、ATMで現金を引き出すことはほとんどなくなりましたが、それでも急に現金が必要な時に無料なのは嬉しいですよね。また、振込手数料が無料というのは、複数口座を持っている時の資金移動を行う時や、振込支払いをする必要がある場合、いちいち銀行に行って順番待ちをする必要もないですし、手数料も無料。時間もお金も節約できます。

また前回の話でも触れましたが、無料で作れる楽天証券の口座を同時に開設し、マネーブリジットをすれば、年利 0.10%(税引後0.079) と大手銀行のなんと100倍の金利で預金することが可能です。100万円預けて 800円の金利を頂ける事が多いか少ないかは、その人の考えがあると思いますが、メガバンクに100万預けて8円の金利しかもらえないのであれば、1年に1回分の昼食代程度でももらっておいて損はないと思います。

さらに楽天経済圏の方は、楽天カードの引き落としを楽天銀行に指定すれば、SPU +1% を手に入れる事ができますので、楽天をメインで買い物をされている方であれば、口座開設はマストです。

口座開設の時に必要なキャッシュカードは、年会費無料の楽天銀行ベーシックデビットカード(VISA) がいいと思います。クレジットカード付帯の物がありますが、還元率もあまり良くないので、現金の預貯金に使う為だけに楽天銀行ベーシックデビットカード(VISA) を発行しておけば間違いないです。

もちろんこのカード発行をしても楽天カードは別途発行可能です。実際僕も楽天銀行ベーシックデビットカード(VISA) と楽天カードを両方持っています。

楽天銀行でもう一つおすすめの機能が、毎月おまかせ振り込み予約。この機能を使えば、自分が指定した日にちに、指定額を振込する事が可能です。ランクがスーパー VIP を維持できるのであれば、毎月3箇所までは無料、自動で振り込みが可能です。残高を気にしなければいけないデメリットはありますが、わざわざ銀行に行く労力を考えれば100倍楽だと思います。

セキュリティ面もしっかりしていて、IPアドレス制御やパスワード、iPhone のアプリは生体認証が使えるので、ログインも楽ちんです。

銀行が破綻した場合、1000万円までの元本保証がありますので、心配な方は 1000万円を上限に検討しておけば安全だと思います。

もちろんこのカード発行をしても楽天カードは別途発行可能です。実際僕も楽天銀行ベーシックデビットカード(VISA) と楽天カードを両方持っています。

楽天銀行でもう一つおすすめの機能が、毎月おまかせ振り込み予約。この機能を使えば、自分が指定した日にちに、指定額を振込する事が可能です。ランクがスーパー VIP を維持できるのであれば、毎月3箇所までは無料、自動で振り込みが可能です。残高を気にしなければいけないデメリットはありますが、わざわざ銀行に行く労力を考えれば100倍楽だと思います。

セキュリティ面もしっかりしていて、IPアドレス制御やパスワード、iPhone のアプリは生体認証が使えるので、ログインも楽ちんです。

銀行が破綻した場合、1000万円までの元本保証がありますので、心配な方は 1000万円を上限に検討しておけば安全だと思います。

SBI 住信ネット銀行開設しよう

ここ最近話題の老後2000万円問題の対策と節税の為に今年から iDeco を始める為に、SBI証券の口座を開設したのですが、資金の移動が面倒だし、手数料を毎回払っていたら、せっかくの積み立てをしている意味がないしどうせなら思って SBI銀行の口座を開設しました。僕個人的には、SBI 住信ネット銀行はお金の流れを自動化させる為の便利な機能や手数料無料回数の多さが魅了で、開設して本当に正解だったなと感じてます。

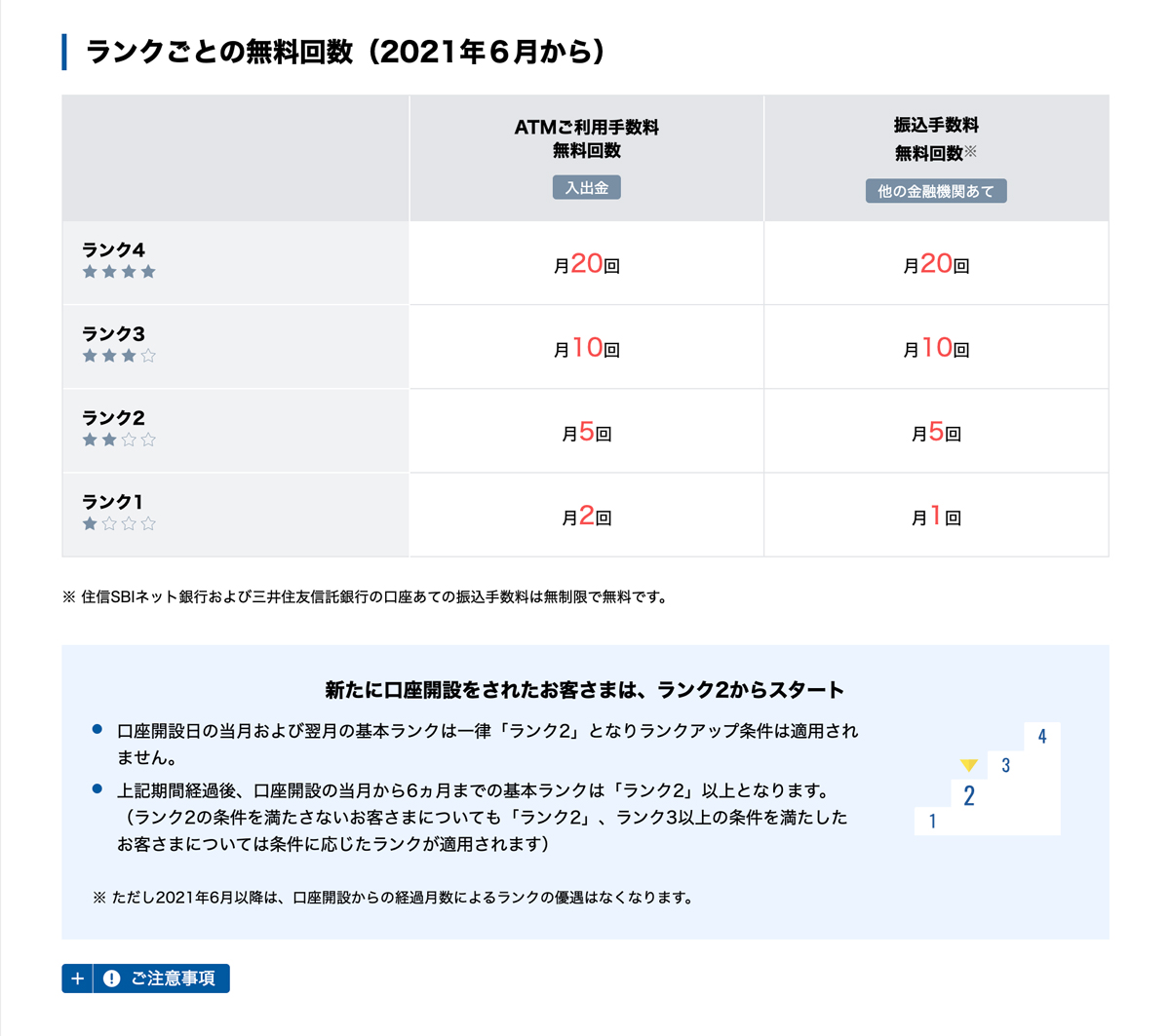

まず手数料ですが、こちらも楽天と同じようにスマプロランクという制度があり、ランクに応じてATMの無料回数と振り込み手数料無料があります。各ランクの条件は以下のリンクで確認してみてください。

https://www.netbk.co.jp/contents/lineup/smartprogram/rank/

僕はここにそこまで預金するつもりはないので、おそらくランク2をキープしていく事になると思います。ランク2だと、ATMは月5回まで入出金手数料が無料、振り込みは驚異の月5回無料です。楽天と合わせれば、月7回振込手数料が無料。都度銀行で振込をしている方にとってはかなり大きいですよね。

この銀行で特に気に入っているのが、定額自動入金サービスと定額自動振込です。まず定額自動入金サービスは、僕のように給与口座を指定できない方に便利なサービスで、毎月自分で決めた日にちに(指定できる日にちは5日か27日のどちらか)、自分の給与口座から引き落とし金額を決めて、SBI 銀行に手数料無料で資金の移動ができます。

入金日は原則引き落とし設定日の4日営業日後なので、27日に設定した場合は、翌月の月頭に入金される形になります。今まである程度給与口座にお金が貯まったら、ATMの最大金額を引き出して、楽天銀行に入金していたのですが、ここにかかる手数料のカット、コンビニにわざわざ行く手間もなくなりました。この機能は楽天銀行にはないので、給与口座を指定できない方はこの方法で資金移動するのがベストです。

もう一つの便利な機能定額自動振込は、楽天であった「毎月おまかせ振り込み予約」と同様の機能で、自分が指定した日付に、指定口座に決まった金額を振り込みできる機能です。こちらも月5回の振り込み手数料無料枠を使うので、5件までは手数料無料で自動的に振り込みが可能です。

またセキュリティに関しては、楽天より強固で、PC版のログイン時に、iPhone のアプリで認証する必要があるため、簡単にログインを突破されることはないと思います。

そしてこちらも1000万円までは、元本保証があるので、破綻した時も安心です。ただ、こちらの金利は大手メガバンクと同じ 0.001% / 年なので、預金はせずに、iDeco や海外株式に投資する為の証券口座との連携と、資金移動の為に使っています。

もし現金の預貯金をしたい時は、キャッシュカード不要で、コンビニの ATM でスマホを使って入出金が可能です。

https://www.netbk.co.jp/contents/lineup/smartprogram/rank/

僕はここにそこまで預金するつもりはないので、おそらくランク2をキープしていく事になると思います。ランク2だと、ATMは月5回まで入出金手数料が無料、振り込みは驚異の月5回無料です。楽天と合わせれば、月7回振込手数料が無料。都度銀行で振込をしている方にとってはかなり大きいですよね。

この銀行で特に気に入っているのが、定額自動入金サービスと定額自動振込です。まず定額自動入金サービスは、僕のように給与口座を指定できない方に便利なサービスで、毎月自分で決めた日にちに(指定できる日にちは5日か27日のどちらか)、自分の給与口座から引き落とし金額を決めて、SBI 銀行に手数料無料で資金の移動ができます。

入金日は原則引き落とし設定日の4日営業日後なので、27日に設定した場合は、翌月の月頭に入金される形になります。今まである程度給与口座にお金が貯まったら、ATMの最大金額を引き出して、楽天銀行に入金していたのですが、ここにかかる手数料のカット、コンビニにわざわざ行く手間もなくなりました。この機能は楽天銀行にはないので、給与口座を指定できない方はこの方法で資金移動するのがベストです。

もう一つの便利な機能定額自動振込は、楽天であった「毎月おまかせ振り込み予約」と同様の機能で、自分が指定した日付に、指定口座に決まった金額を振り込みできる機能です。こちらも月5回の振り込み手数料無料枠を使うので、5件までは手数料無料で自動的に振り込みが可能です。

またセキュリティに関しては、楽天より強固で、PC版のログイン時に、iPhone のアプリで認証する必要があるため、簡単にログインを突破されることはないと思います。

そしてこちらも1000万円までは、元本保証があるので、破綻した時も安心です。ただ、こちらの金利は大手メガバンクと同じ 0.001% / 年なので、預金はせずに、iDeco や海外株式に投資する為の証券口座との連携と、資金移動の為に使っています。

もし現金の預貯金をしたい時は、キャッシュカード不要で、コンビニの ATM でスマホを使って入出金が可能です。

あおぞら銀行 BANK 支店を開設しよう

最後にオススメするのが、あおぞら銀行 BANK 支店。この銀行のメリットはなんといっても業界NO1. の 0.2% / 年 金利。これに尽きます。というかこれ以外のメリットはあまりないかもしれません。

こちらも破綻した場合 1000万円までの元本保証がありますので、安心です。

ATM手数料無料なのはゆうちょ銀行のATMのみ。コンビニは一部入金のみ無料です。振り込み手数料はステージによって月1回まで無料。詳細は下記リンクをチェックしてみてください。

僕のお金の流れ

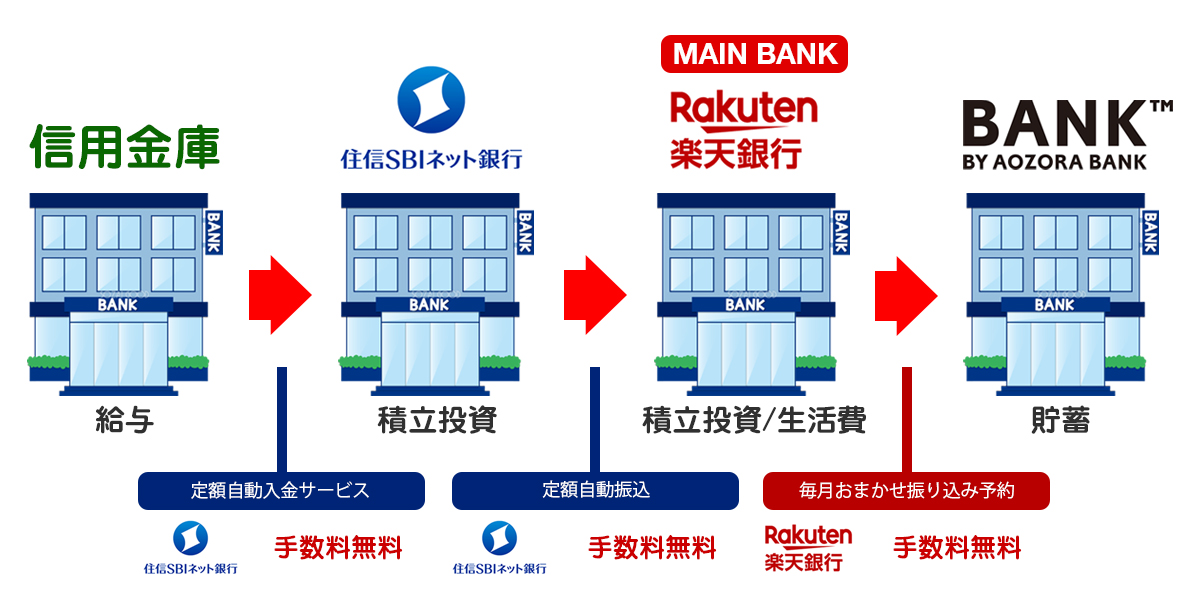

ここまで3つの銀行の良さを書いてきましたが、最後に僕の資金の流れをお伝えして終わりにしたいと思います。

図を見ていただければわかると思いますが、僕は4つの銀行を目的別に使い分けています。僕の生活費は、基本クレジットカードでの引き落としか、銀行引き落としで、振り込みする事がほとんどないので、月謝や、支払いの振り込みなど、他行口座にする必要がある方は、各銀行に残す残高を調整すれば、同じように手数料無料で振り込みが可能だと思います。

毎月のお金の流れはこんな感じ

銀行口座

給与口座 (会社からの給与)

SBI住信ネット銀行 (iDeco, 米国株式投資)

楽天銀行 (メイン口座、NISA、毎月の支払い関係)

あおぞら銀行 (現金貯蓄)

1. 給与口座に会社から給与入金

2. 給与口座から SBI住信ネット銀行に「定額自動入金サービス」で入金 (手数料無料)

3. SBI住信ネット銀行から「定額自動振込」で楽天銀行に入金 (手数料無料)

4. 楽天銀行からおおぞら銀行 BANK 支店に「毎月おまかせ振り込み予約」で入金 (手数料無料)

楽天銀行なら楽天証券、SBI住信ネット銀行なら SBI証券を同時開設しておくことを強くオススメします。投資に今は興味がなくてもやりたい時にすぐに始める準備をしておく事、銀行と証券口座を紐付けておくことで受けられる恩恵が多数あります。

銀行の勉強するだけで、ちょっとだけ生活が便利になり、超低リスクでお金を増やすことができる方法をお伝えしました。最初の取り掛かりだけが面倒ですが、一度申し込んで設定してしまえば、終わりです。

これを見て私には関係ないと思う方は、それはそれでその人の考えがあると思いますし、やっぱりメガバンクが安心という方もいると思いますのでその意見は尊重します。

ただ少しでもやってみようかな?と感じたら思い立ったら吉日。口座開設、維持には特にお金は必要ないので、まずは申し込みしてみて考えてみてはいかがでしょうか?

銀行口座や、証券口座、新しいクレジットカードを開設するときは、必ずポイ活サイトを利用する事をお勧めします。ポイ活サイト経由で、口座の開設をするだけで、沢山のポイントを獲得することができるので、普通に申し込みするよりも断然お得です。僕も活用しているハピタスというポイ活サイトをご紹介しますので、興味のある方は下のボタンから飛んで、会員登録してから申し込みしてみてください。

UNDERGROUND...Hiro

コメントがある方はこちらからどうぞ